سوگیریهای شناختی (Biases)

سوگیریهای شناختی، انحرافات و اشتباهات ذهن در هنگام قضاوتِ درست هستند. این سوگیریها یا «اشتباهات ادراکی» اغلب در روانشناسی و اقتصاد رفتاری بررسی میشوند. به بیانی دیگر میتوان گفت که هر گونه اشکال و اشتباه در تصمیمگیری، ارزیابی اطلاعات و به خاطر آوری که به شکل الگوی فکری درآمده باشد را «سوگیری شناختی» یا «اشتباه ادراکی» میگویند.

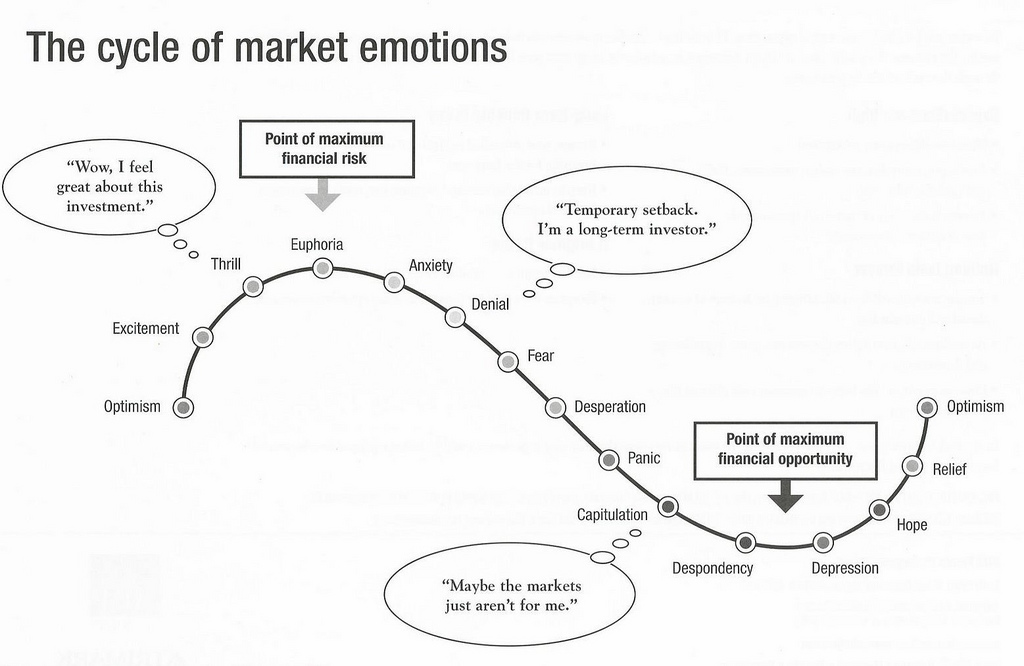

اگر چه نمودار سیکل احساساتی بازار دقیق و قابل استناد نیست اما نمیتوان کتمان کرد که احساسات و فشارهای روحی میتواند بر نتیجهگیری منطقی ما تاثیر گذار باشد. به همین دلیل است که بسیاری ار افراد در گرانترین دوران بازار با دیدن سود دیگران به بازار وارد میشوند و با بازگشت سریع بازار به سمت پایین ،اگرچه ممکن است به پول قرار گرفته در بازار نیازی نداشته و حتی پول کافی برای خرید بیشتر با قیمت کمتر را دارند، اما شدت فشار روحی ناشی از ضرر بقدری است که شما را از تصمیمگیری منطقی دور کرده و به فروش سرمایهگذاریهای خود برای جلوگیری از ضرر بیشتر ترغیب میکند. بعد از تصمیم به فروش، بار دیگر زمان مناسب برای بازگشت به بازار را شناسایی نمیکنند و از بازار رو به بالا نیز جا میمانند.

برنامههای بلندمدت خود را در سرمایهگذاری یادداشت کنید و به آن پایبند باشید. احساسات میتواند بر تصمیمگیری منطقی شما تاثیر بگذارد. بخصوص قبل از خرید هر ورق بهاداری مطمین شوید که دارایی مورد با چشمانداز سرمایهگذاری شما منطبق است. همچنین یادداشت کنید که به چه دلیل ورق بهادار را خریدهاید و چه هنگام قصد فروش آن را دارید. برای جلوگیری از تصمیمگیری احساسی به این یادداشتها قبل از فروش اوراق بهادار رجوع کنید

سوگیری انگیزه به تأثیر مشوقها (مجازات و پاداش ها) بر تغییر رفتار و شناخت انسان است. این مشوقها (و بازدارنده ها) به عنوان محرکهای آگاهانه و ناخودآگاه افکار و اعمال شما عمل میکنند.

انگیزه را به من نشان دهید، من نتیجه را به شما نشان خواهم داد. چارلی مانگر

سالها پیش، در هند مستعمره، هجوم کبری در شهر دهلی رخ داد. بنابراین بریتانیاییها جایزهای برای پوست مار کبری ایجاد کردند. آنها فکر میکردند با ارائه جایزه برای مارهای کبری مرده، مردم مشکل افزایش جمعیت مارها را حل میکنند. اما مردم به جای گرفتن کبراهای وحشی و کشتن آنها، شروع به پرورش مار کبری برای پوست آن کردند. بریتانیاییها در نهایت این جایزه را لغو کردند. و در نتیجه مردم مارهای کبرا را در شهر آزاد کردند - و وضعیت را حتی بدتر از قبل کردند. از این داستان (که احتمالا غیرتاریخی) است اثر کبرا نیز نامیده میشود.

به انگیزههای گردانندگان صندوقهای سهام توجه کنید. آیا در سود و ضرر شریک شما هستند و در صورت ضرر صندوق - خودشان نیز متحمل ضرر میشوند؟ انگیزه مدیران سرمایه گذار برای موفقیت در حالیکه میتوانند با خرید تعداد زیادی از سهام شرکتها شناخته شده در عمل شاخص را دنبال کنند(Index Hugging) و از نقدها و استرسها در امان بمانند چیست؟ آیا درآمد مدیران صندوق از افزایش مقدار سرمایهگذاری در صندوق است یا مقدار سود حاصل برای سرمایه گذاران؟

آیا رییس و مدیران یک شرکت در شرکت خود سرمایهگذاری میکنند؟ آیا پاداش مدیران در گرو بالا رفتن کوتاه مدت سهام شرکت (به علت آپشنهای تشویقی) به هر قیمتی است یا دیدگاه بلند مدت تری دارند؟

تمایل انسان به ملاک قرار دادن اولین اطلاعات دریافت شده و سنجش و ارزیابی اطلاعات بعدی با آن. (معمولاً اولین بخش از اطلاعات ملاکی میشوند برای ارزیابی موضوع و ذهن روی آنها گیر میکند).

برای مثال تصور کنید وارد یک پاساژ شده و اولین مغازه چند جواهر را به قیمت ۲۰۰ هزار دلار پشت ویترین گذاشتهاست. از کنار مغازه رد شده و چند مغازه بعد، همان جواهرها را به قیمت ۱۵۰ هزار میبینید. احتمالاً بلافاصله قضاوت میکنید که این فروشگاه ارزان فروش است. فروشگاه اول ملاک شما برای سنجش قیمت جواهر شدهاست. حالا تصور کنید به هنگام ورود به پاساژ همان مغازه اولی قیمت جواهرها را ۱۰۰ هزار گذاشته بود، حالا این بار با دیدن قیمت ۱۵۰ هزار دلاری جواهرها در مغازهٔ دوم با خود خواهید گفت این فروشگاه گرانفروش است!

یکی دیگر از نمونههای این خطا در سرمایهگذاری زمانی روی میدهد که شما به قیمتهای تاریخی سهام و یا قیمتی که در ابتدا سهام را خریدهاید توجه بیشتری دارید تا به تغییرات در شرکت. روش صحیح توجه به فرصت/هزینهاست و نه قیمت کنونی سهام.

باید توجه داشت که اطلاعات زمانی قابل اتکا و ملاک سنجش هستند که از صحت آنها اطمینان داشته باشیم. صرف اینکه اطلاعاتی نخست به رویت ما برسند نباید ملاک سنجش ما قرار گیرند. چرا که در این صورت دچار خطای لنگر انداختن میشویم.

به اختصار یعنی تمرکز بر بازماندهها در بررسی یک فرایند حذفی. این خطا وقتی روی میدهد که اشخاص در زمان تخمین احتمال موفقیت یا شکستِ تصمیمات، کارها، پروژهها و سایر چیزها، روی آمار آنهایی که موفق بوده یا مسیر را پشت سر گذاشتهاند تمرکز کرده و بقیه را نادیده میگیرند.

این سوگیری باعث میشود تا ما احتمال موفقیت خود را در انجام کارها بیشتر از ,واقعیت ببینیم. علت آن است که در آغاز هر کاری، ما همواره با آمار و داستان آنهایی که موفق بودهاند روبرو هستیم و داستان و آمار تعداد بیشمار بازندهها معمولاً یا قابل رویت نیست و یا نادیده گرفته میشود.

برای مثال تصور کنید که تصمیم دارید خوانندهای معروف شوید. چقدر احتمال موفقیت به خود میدهید؟ احتمال واقعی چیزی در حدود صفر است. اما چرا؟ چرا خوانندگی یک رویایی دستیافتنی بنظر نمیرسد؟

آنچه پیش روی شماست تعدادی خواننده موفق و کتابها و داستانهای زیادی از موفقیت و شهرت و پیروزی آنهاست، و آنچه پنهان است، تعداد بیشمار کسانی است که در این مسیر هرگز موفق نشدهاند و البته کسی هم داستان و آمار این بیشمار ناموفقها را نمیداند. در واقع ما با آمار بازماندگان مواجه هستیم که باعث میشود در تخمین احتمال موفقیت خود دچار اشتباه شویم. این خطا زیرمجموعهٔ «سوگیری انتخاب» است.

شرکتهای ناموفقی را که ورشکست شده اند نام ببرید. احتمالا این تعداد بسیار کمتر از تعداد شرکتهای موفقی است که میشناسید در حالیکه در کل تعداد شرکتهای ورشکست شده هزاران مرتبه بالاتر از چندین شرکت موفق بازمانده است.

به عنوان یک مثال دیگر شاید بی هراس بودن و ریسک پذیر بودن به عنوان یک دلیل مشترک و معتبر برای موفقیت نام برده شود که از لحاظ منطقی نیز قابل قبول و قابل توجیه بنظر میرسد. اما با کمی بررسی بنظر میرسد که این ویژگی - بین افراد ورشکسته نیز مشترک است ؟ اما چرا فقط به عنوان ویژگی افراد موفق یاد میشود؟

غفلت از نرخ پایه یعنی اعتماد و پذیرش موارد خاص و نادیده گرفتن آمار و اطلاعات. برای مثال درحالیکه آمار و بررسیهای متعدد نشان دهنده خطرات مرگبار اعتیاد به سیگار است؛ گاهی میشنویم که فردی بیان میکند که: من کسی را میشناسم که دهها سال است سیگار میکشد و هیچ مشکلی ندارد. در این حالت شخص تمامی آمارها و دادهها را نادیده گرفته و به موارد خاصی که میشناسد اعتماد میکند.

به نظر میرسد که مغز انسان توجه و اعتبار بیشتری برای اظهار نظرهای شخصی و اطلاعاتی فردی قائل است تا مطالعات آماری. بنا بر کتاب «تفکر سریع و کند» نوشته دانیل کانمن، در هنگام بررسی یک موضوع اگر دربارهٔ موضع گزارشهای شخصی و اطلاعات آماری هر دو موجود باشند. به اطلاعات آماری و نرخ پایه معمولاً کمتر توجه میشود یا کاملاً نادیده گرفته میشوند

سوگیری تأیید یا تعصب تأیید، گرایش به جستجو، تفسیر، ترجیح و به یادآوری اطلاعات به روشی است که باورها یا فرضیههای شخص تأیید شوند. در شکل بیمارگونه آن شخص همواره هر اطلاعاتی را طوری تعبیر میکند که تأییدی بر نظراتش باشد. به عباراتی دیگر ما اطلاعات جدید را طوری فیلتر، دست کاری یا تعبیر میکنیم که نه تنها تهدیدی برای باورهای ما نباشند بلکه تأیید هر چه بیشتر آنها باشند. این خطا بسیار مهلک است چراکه واقعیتها با نادیده گرفتن ما محو نمیشوند. این خطای ادراکی را شاید بتوان ریشه بسیاری از خطاهای دیگر دانست. به قول وارن بافت «آنچه انسان در آن بهترین مهارت را دارد تعبیر اطلاعات جدید به نحوی است که باورهای قبلی کاملاً دست نخورده باقی بمانند.» یک مثال: تصور کنید که شما باور دارید اشخاص چپ دست خلاقتر از بقیه هستند. حالا هر وقت شخص چپ دست و خلاقی ببینید آن را تأییدی بر نظر خود میبینید؛ و در همین حال انبوه بیشمار افراد راست دستِ خلاق یا چپ دستِ غیرخلاق را به راحتی نادیده میگیرید.

موتورهای جستجو و الگوریتمهای هوش مصنوعی که مطالب را بصورت خودکار پیشنهاد میدهند در تقویت این سوگیری بسیار موثر هستند. برای مثال فرض کنید که اعتقاد دارید که رنگ کردن دیوار دفتر کار با یک رنگ خاص (مثلا آبی)باعث افزایش کارایی شما میشود. کافی است که این عبارات را در موتور جستجو وارد کنید تا به انبوهی از اطلاعات در تایید فرضیه خود مواجه شوید به طوری که کاملا فراموش میکنید که این تحقیق را برای دیگر رنگها و دیگر عوامل مهم تر بر کارایی فردی نیز انجام دهید و یا به دنبال دلیل منطقی برای نظریه خود بگردید و به ناگاه در دریایی از مطالب غرق شده و فرضیه شما یک حقیقت محض تبدیل میشود.

اگر به صاف بودن و عدم کروی بودن زمین معتقد باشید. با کمی جستجو، مقالات بیشماری در تایید صاف بودن زمین را خواهید یافت که گاها بسیار معتبر بنظر میرسد و زمان و انرژی و دانش بسیاری برای نشان دادن غلط بودن را میطلبد

وجود مقالههای متعدد از سوی افراد متعدد (و حتی بانکها و موسسات معتبر) در تایید درست بودن پیشبینیهای سرمایهگذاری شما، دلیل محمکی بر اتفاق افتادن این پیشبینیها نیست.

خطایی ادراکی که در آن اشخاص با کمی یادگیری در یک زمینه دچار توهم تخصص و خبرگی در آن زمینه میشوند.

افراد غیرحرفهای به اشتباه، تواناییشان را بسیار بیش از اندازهٔ واقعی ارزیابی میکنند؛ و بر خلاف آن، افراد حرفهای، گرایش بیشتری به دستکمگرفتن شایستگی خود داشته و به اشتباه تصور میکنند کاری که برای آنها آسان است، برای دیگران نیز آسان خواهد بود.

این سوالات را از بصورت مداوم از خود بپرسید: آیا من تنها کسی هستم که این خطا/نقص و ناکارایی را در بازار میبینم؟ جواب و نحوه تفکر افراد خبره و با تجربه چگونهاست؟ چرا اکثریت بازار نظر موافق من را ندارند؟ برگه برندهای که من را از آنها متمایز و برتر میکند در چیست؟ آیا من تمامی جوانب امر رو مطلع هستم یا اطلاعات و پارامترهای دیگری هست که من حتی از وجود آنها بی خبرم؟ فراموش نکنید که نهار مجانی وجود ندارد و به احتمال زیاد شما یک پارامتر مهم اما مخفی را نمیبینید.

«تعهد بیشتر به خطا» الگویی در رفتار انسان است که در نتیجه آن وقتی که شخص یا گروهی با نتایج منفی یک تصمیم، رفتار، طرح یا سرمایهگذاری روبرو میشود به جای کنار گذاشتن آن همچنان به کار غلط ادامه میدهد.

اقتصاددانان به این رفتار «خطای هزینه هدر رفته» نیز میگویند. جایی که در آن تعهد به یک طرح یا سرمایهگذاری مالی اشتباه و ادامه آن باعث اتلاف هزینه میشود اما مدیران به خاطر هزینههایی که تاکنون انجام شدهاست حاضر به کنار گذاشتن طرح نیستند.

هر وقت متوجه شدید که در ته یک چاه هستید، به عنوان اولین حرکت، دست از کندن بردارید

این سوگیری معمولاً زمانی روی میدهد که تنها دلیل ادامه یک کار وقت، انرژی یا سرمایه هدر رفته برای آن کار است و رها کردن یعنی پذیرش شکست.

در این سویگیری تصمیمات ما به جای اینکه صرفاً تحت تأثیر شواهد و مدارک باشند، تحت تأثیر نحوه ارائه اطلاعات و شواهد نیز هستند. (مهم نیست چه گفته میشود مهم این است که چگونه گفته میشود). در واقع مهم است که با چه قالبی اطلاعات ارائه شوند. بازاریابها، فروشندگان و سیاستمداران از تأثیر «سوگیری قالببندی» در جهت منافع خود به خوبی استفاده میکنند.

اگر افراد قصد خرید آبمیوه را داشته باشند، عموماً محصولی را میخرند که روی بستهبندی آن «۹۰ درصد میوه خالص» است تا محصولی که روی بستهبندی آن «۱۰ درصد مواد افزوده»

در اقتصاد و تئوری تصمیمگیری زیانگریزی (Loss aversion) اشاره به تمایل افراد برای جلوگیری و اجتناب از ضرر و زیان در مقابل سود به اندازه مشابهاست که شباهت زیادی به این سوگیری دارد. برای درک بهتر مسئله، گم نکردن صد دلاری بهتر از پیدا کردن صد دلاری است. برخی از مطالعات نشان دادهاند که زیانهای وارد شده از نظر روانی دوبرابر قدرتمندتر از سودها هستند. عدم مطلوبیت یا احساس عدم رضایت (ناخرسندی) که از یک ضرر مالی با مقدار و میزان معین به افراد دست میدهد ۲ برابر میزان لذت و مطلوبیت (خرسندی) از سود به همان میزان است. این خود منجر به ریسکگریزی افراد میشود، زیرا زمانی که افراد در حال بررسی نتایج حاصل از سودها و زیانهای خود میکنند، ترجیح افراد ابتدا به ضرر نکردن در مقابل سود کردن است.

تمایل برای کسب اطلاعات حتی وقتی که نمیتواند عمل را تحت تأثیر قرار دهد. همیشه اطلاعات بیشتر لزوماً باعث تصمیم بهتر نخواهند شد.

علت به عاملی گفته میشود که منجر به وقوع یک پدیده میشود و معلول به پدیدهای است که به واسطه عامل موجود واقع میشود. برای مثال، در یک رابطه علت و معلول، میتوان گفت افزایش دمای هوا (علت) موجب شدت بیشتر آفتابسوختگی (معلول) شود

همبستگی اما به وجود آمدن تغییرات همزمان در دو متغیر اشاره داشته دارد. علیت باعث بوجود آمدن همبستگی میشود اما همبستگی الزاما به معنای وجود رابطه علیتی نیست.

برای مثال من به آن مرد فقیر کمک کردم، و بلافاصله روز بعد، در مصاحبه شغلی پذیرفته شدم. معلوم است که هر کس کار نیکی انجام دهد، نتیجهاش را میبیند.

نشان داده شدهاست که برای دوره ۱۹۸۱ تا ۱۹۹۳ حدود ۸۷ درصد همبستگی بین سطح سالانه S&P 500 و تولید سالانه کره در بنگلادش وجود دارد در حالیکه هیچ رابطه علت و معلول بین این دو وجود ندارد.

افراد عموما تمایل به دیدن یا ساختن ارتباط علت-معلولی در ذهن دارند (مردم، رویدادها، رفتارها و …) در حالیکه بین این موارد تنها ارتباط همبستگی وجود دارد. این سوگیری «علت شمردن همبستگی» نیز نامیده میشود.

برای مقال ممکن است پس از یک تحقیق بازی گلف اثر مثبتی بر موفقیت شغلی افراد دارد در حالیکه ممکن است این نتیجه به خاطر آن باشد که فقط افراد ثروتمند توانایی پرداخت هزینه وسایل و زمین گلف و آسودگی خیال برای این بازی را دارند.

ارزیابی درستی یک تصمیم صرفاً بر اساس نتیجهٔ نهایی آن و نه بر اساس دلایل و فرآیندهای تصمیمگیری. به نوعی در ضمیر ناخودآگاه همه ما هست که اگر تصمیمی بگیریم و نتایج آن تصمیم درست یا به نفع ما باشد پس تصمیم ما درست بوده. باید توجه داشت که بسیاری از تصمیمات بهطور اتفاقی و با شانس به نتیجه درست میرسند. آنچه درستی یک تصمیم را نشان میدهد صرفاً نتیجه آن نیست، برای فهمیدن درستی یک تصمیم دلایل و فرایندهای تصمیمگیری باید بررسی شوند و نه صرفاً نتیجه تصمیم. بهطور مثال اگر کسی بتواند برای مدتی بازار بورس یا قیمت دلار را به درستی پیشبینی کند، او لزوماً یک کارشناس اقتصادی نیست باید از او دربارهٔ نحوه و فرایند پیشبینی سؤال کرد چرا که ممکن است کاملاً تصادفی و با شانس پیشبینیهایش درست از کار درآمده باشند.

هر کارشناسی میتواند با احتمال ۵۰ درصد حرکت رو به بالا و پایین بازار در آینده را پیشبینی کند. این عدد برای پیشبینی درست دو روز متوالی ۲۵ درصد است. نکته جالب این است که اگر چه این احتمال با افزایش روزها کمتر و کمتر میشود اما همواره کارشناسان اقتصادی وجود خواهد داشت که وضعیت موجود را به درستی پیشبینی کردهاست و البته کسی پیشگویانی که به غلط پیشبینی کردند را برای بازخواست به برنامههای تلویزیونی دعوت نمیکند و البته ما هم پیشبینی های اشتباه آنها را متوجه نمیشویم.

نتیجهنگری بویژه برای کسانی که در کار تصمیمگیری برای دیگران هستند پرمخاطرهاست. افرادی مانند مشاوران اقتصادی، مربیان ورزشی، پزشکان و سیاستمداران. این افراد حتی اگر خردمندانه تصمیماتی بگیرند که نتایج بدی داشته باشد مورد سرزنش قرار خواهند گرفت که چرا نتوانستهاند تصمیم درست بگیرند. ،اگر یک دکتر تشخیص بدهد یک عمل کممخاطرهاست اما در حین عمل بیمار بمیرد دیگران با توجه به نتیجه عمل و مرگ بیمار ادعا خواهند کرد که پرمخاطره بودن عمل از ابتدا مشخص بودهاست. در حالیکه گاهی آنچه برای آنها امروز واضح است در گذشته اصلاً واضح نبودهاست.

نوعی سوگیری است که در نتیجه انتخاب غیر تصادفی افراد، گروهها یا دادهها برای تجزیه و تحلیل ایجاد میشود. در نتیجهٔ این خطا، نمونههای انتخاب شده برای بررسی، نماینده جمعیت مورد نظر نیستند و نتایج به دست آمده از بررسی اشتباه خواهد بود.

برای مثال بررسی یک تحقیق که اثر ورزش گلف بر سلامتی را بررسی میکند ممکن است با این دشواری همراه باشد که تنها افراد ثروتمند با دسترسی مناسب به مراکز درمانی و تغذیه مناسب را شامل شود.

وقتی ما با چیزی مواجه شویم که تعداد محدودی داشته باشد، یا تقاضا برای آن زیاد باشد یا برای مدتی محدود عرضه شود ناخودآگاه تصور میکنیم ارزشمند است. در این زمان احتمالاً گرفتار «خطای کمبود» شدهایم.

خطای کمبود، ابزاری قدرتمند در دست رسانههای تبلیغاتی است: جملاتی مانند فقط دو عدد مانده، تنها تا پایان روز فرصت دارید و… نمونههایی آشنا هستند برای ارزشمندتر نشان دادن آنچه آنها قصد فروشش را دارند. آنها قصد دارند تابه سرعت محصول خود را بفروشند برای همین تلاش میکنند تا آن را کمیاب جلوه داده تا به این ترتیب شما را دچار «خطای کمبود» کرده و شما ناخواسته آن محصول را ارزشمند تصور کنید؛ بنابراین اگر برای شما پیامکی آمد با این متن که: تنها تا پایان امشب فرصت دارید تا از فروشگاه ما با ۳۰ درصد تخفیف خرید کنید. مراقب باشید دچار «سوگیری کمبود» نشوید.

ترس از بقیه جا ماندن، ترسی است که فرد از جامانده از بقیه احساس میکند که باعث میشود فرد سعی به کپی کردن تصمیمات بقیه افراد نماید.

برای اکثر افراد شنیدن اینکه بقیه به راحتی با سرمایهگذاری خاص (مثلا یک رمزارز جدید) پول در میآورند و ممکن است از موج جدید جا بمانند بسیار دردناک است.

زیانگریزی اشاره به تمایل افراد برای جلوگیری از ضرر و زیان در مقابل سود به اندازه مشابه است که به ریسکگریزی افراد منجر میشود، زیرا زمانی که افراد در حال بررسی نتایج حاصل از سودها و زیانهای خود میکنند، ترجیح افراد ابتدا به ضرر نکردن در مقابل سود کردن است.

برای بسیاری از افراد گم نکردن یک صد دلاری بهتر از پیدا کردن یک صد دلاری است.

یعنی شکلگیری یک باور و تصمیمگیری برپایهٔ مطالبی که خوشایند به نظر میرسند ولی به دور از شواهد و منطق و واقعیّات هستند. آرزو اندیشی بیشتر یک «سوگیری شناختی» (اشتباه ادراکی) است تا یک مغالطهٔ منطقی، و میتواند باعث شود که شخص به سبب علاقه شخصیاش به یک نتیجهٔ مشخص، شواهد و مدارک را به شکل کاملاً غیر معمول و متفاوت بررسی کند.

شکل منطقی این سوگیری چنین است: آرزومندم فلان درست باشد، پس بدنبال دلایل و شواهد برای درستیاش میگردم تا خود و بقیه را قانع کنم. نکات منفی را چشمپوشی و کماهمیت و موارد مثبت را بینظیر و استثنایی در نظر میگیرم…

این خطا زمانی روی میدهد که یک ویژگی مثبت یا خوب در یک شخص، محصول، شرکت و غیره باعث میشود سایر ویژگیها تحت تأثیر مثبت قرار گیرند، حتی ویژگیهایی که هیچ اطلاع و ارزیابی از آن نداریم. مثال بسیار معمول آن وقتی است که مردم در برخورد با اشخاص زیبا، آنها را باهوشتر، نجیبتر، مهربانتر، تحصیلکرده تر و درستکارتر از دیگران میبینند. این درحالی است که شخص زیبا صرفاً زیبا است و تنها ارزیابی ما از او فقط زیبایی است و سایر ویژگیهای او ممکن است کاملاً برخلاف این ویژگی مثبت باشند. سوگیری هاله نتیجه قضاوت سریع و احساسی است. اگر شما رفتار کسی را دوست داشته باشید احتمالاً سلیقه و ظاهر او را هم دوست خواهید داشت. یا اگر شخصی معروف باشد یا پزشک متبحری باشد احتمالا نظر اقتصادی درستی نیز دارد.

در این تئوری بسیاری افراد با اینکه میدانند قیمت فعلی یک دارایی بیش از حد واقعی است چون احتمال زیاد میدهند که فرد دیگری را پیدا خواهند کرد که او کالای مورد نظر را با قیمت بیشتر خریداری کند (احمق بزرگتر) اقدام به سرمایهگذاری میکنند.

ترفند پانزی یک عملیات سرمایهگذاری کلاهبردارانهاست. در این ترفند به سرمایهگذاران سودهایی برگردانده میشود که از بهرههای متعارف به شیوهای غیرعادی بالاترند. البته این سود از پول سرمایهگذاران بعدی تأمین میشود و شرکت یا فرد دریافتکنندهٔ سرمایه نیازی به انجام کار اقتصادی با پول دریافتی را ندارد. نام این ترفند از نام چارلز پانزی گرفته شدهاست.

ترفند پانزی یک عملیات سرمایهگذاری کلاهبردارانهاست که عایدیهایی را از همان پول سرمایهگذاری شده یا پولی که بوسیلهٔ سرمایهگذاران بعدی پرداخت شدهاست، به سرمایهگذاران خودش پرداخت میکند بهجای اینکه عایدی را از هر سود واقعی حاصل شده توسط شخص یا سازمانی که عملیات را اجرا میکند پرداخت نماید. ترفند پانزی معمولاً سرمایهگذاران جدید را با ارائه عایدیهایی که دیگر سرمایهگذاریها نمیتوانند تضمین کنند اغواء میکند. این عایدیها سودهای بهطور غیرعادی بالا در کوتاه مدت یا بهطور غیرعادی ثابت و با دوام هستند. دائمی بودن عایدیهایی که یک ترفند پانزی تبلیغ و پرداخت میکند نیازمند یک جریان پول همیشه در حال افزایش از جانب سرمایهگذاران است تا سیستم را در حال کار نگه دارد.

سرنوشت این سیستم فروپاشی است زیرا سودهای واقعی آن (اگر اصلاً هیچ سودی در کار باشد) کمتر از مقدار پرداخت به سرمایهگذاران است. معمولاً این سیستم قبل از آنکه دچار فروپاشی شود بوسیلهٔ مراجع قانونی برهم زده میشود زیرا چنین سیستمی مورد سوءظن قرار گرفته یا مروج آن اسناد اعتباری ثبت نشده میفروشد. همچنان که سرمایهگذاران بیشتری درگیر میشوند، احتمال اینکه توجه مراجع قانونی به آن جلب شود بیشتر میشود.

اسم این سیستم بر اساس اسم چارلز پانزی که برای استفاده از این ترفند در سال ۱۹۲۰ بدنام شده بود انتخاب شدهاست. پانزی این سیستم را اختراع نکرده بود اما عملیات او چنان پولی را به خود جذب کرد که اولین موردی بود که در سرتاسر ایالات متحده شناخته شد. سیستم پانزی ابتدا بر اساس خرید و فروش همزمان کوپنهای بینالمللی تمبر پستی بود، اما او به زودی پول سرمایهگذاران را جهت پشتیبانی پرداخت به سرمایهگذاران قبلی و خودش بکار گرفت.

فرض کنید تبلیغاتی شروع شدهاست که وعدهٔ عایدیهای فوقالعاده را برای سرمایهگذاران میدهد. برای مثال، سود ۲۰٪ برای یک قرارداد ۳۰ روزه. هدف معمولاً اغواء کردن مردم عامی که دانش عمیقی از امور سرمایهگذاری یا اصطلاحات آن ندارند است. مروج این سیستم سپس سهامهایی را به سرمایهگذارانی که اساساً قربانیان یک حقهٔ جلب اعتماد هستند که بعلت بیدانش بودن یا عدم کفایت فریفته شدهاند، میفروشد. همچنین ادعاهایی همچون یک استراتژی سرمایهگذاری انحصاری که باید برای اطمینان از برتری رقابتی محرمانه نگه داشته شود ممکن است برای پنهان کردن ماهیت سیستم استفاده شوند.

بدون مزیت اطلاعات قبلی یا واضح در مورد سرمایهگذاری، فقط تعداد کمی سرمایهگذار اغواء میشوند که معمولاً مبالغ کوچکی سرمایهگذاری میکنند. ۳۰ روز بعد، سرمایهگذار سرمایهٔ اولیهٔ خود را بعلاوهٔ ۲۰٪ سود دریافت میکند. در این موقع، سرمایهگذار انگیزهٔ بیشتری برای سرمایهگذاری با مبلغ بیشتر پیدا کرده و همچنان که اخبار این واقعه منتشر میشود بقیهٔ سرمایهگذاران از فرصت برای شراکت استفاده میکنند، که موجب یک اثر آبشاری بر اثر وعدهٔ عایدیهای غیرعادی میشود. اما، بازگشت پول به سرمایهگذاران ابتدایی از محل سرمایهگذاری تازهواردها پرداخت میشود، نه از محل سودها.

یک علت اینکه سیستم در ابتدا چنان خوب کار میکند آن است که سرمایهگذاران اولیه، آنهایی که عملاً عایدیهای بزرگ را دریافت میکنند، معمولاً پول خود را دوباره در سیستم سرمایهگذاری میکنند؛ بنابراین، آنهایی که سیستم را اجرا میکنند عملاً مجبور به پرداخت مبلغ خالص زیادی نیستند؛ آنها باید نشان دهند که با نگه داشتن پول چقدر بدست آوردهاند و با این کار این فریب را که سیستم یک سرمایهگذاری با سود بالاست حفظ کنند.

مبلغان همچنین تلاش میکنند بازپسگیریها را با ارائه پلانهای جدید به سرمایهگذاران، به حداقل برسانند. اما اگر تعداد کمی از سرمایهگذاران بخواهند پول خود را بازپس بگیرند، درخواست آنها فوراً انجام میشود که باعث میشود این توهم برای تمام سرمایهگذاران دیگر ایجاد شود که سرمایه و سود آنها قابل پرداخت است.

در نقطهای یکی از اینها اتفاق خواهند افتاد:

- مروج با تمام پولهای باقیماندهٔ سرمایهگذاریها (منهای مبالغی که قبلاً به سرمایهگذاران پرداخت شدهاست) ناپدید خواهد شد.

- از آنجاییکه سیستم به یک جریان مداوم از سرمایهگذاریها نیاز دارد تا سودهای بالاتر را بپردازد، هنگامی که سرمایهگذاری کند شود، سیستم زیر وزن خود شروع به فروپاشی خواهد کرد (هرچه سودها بالاتر باشند ریسک فروپاشی سیستم بیشتر است). چنان بحرانهایی در امکان نقد شدن اغلب باعث وحشت عمومی میشوند چراکه افراد بیشتری شروع به درخواست پول خود میکنند.

- نیروهای خارجی بازار، همچون یک افول شدید در اقتصاد ، باعث میشوند که بسیاری از سرمایهگذاران بخشی یا تمام پول خود را بازپس بگیرند؛ نه لزوماً بخاطر از دست دادن اعتماد نسبت به سرمایهگذاری، بلکه به سادگی بخاطر قوانین بنیادین بازار پایهای.

یک سیستم هرمی یک شکل از کلاهبرداری است که از بعضی جهات به یک سیستم پانزی شباهت دارد که همانند آن بر روی یک باور اشتباه به یک واقعیت ناموجود اقتصادی استوار است که شامل امید برای یک نرخ بینهایت بالای سود است. اما چندین مشخصه آنها را از سیستم پانزی متمایز میکند:

- در یک سیستم پانزی، مجری سیستم به عنوان یک مرکز برای قربانیان عمل میکند که با همهٔ آنها به صورت مستقیم تعامل میکند. در یک سیستم هرمی، آنهایی که مشارکتکنندگان جدیدی را وارد میکنند مستقیماً سود میبرند. (درواقع شکست در وارد کردن دیگران معمولاً به معنای عدم سود است).

- یک سیستم پانزی ادعا میکند که بر یک روش محرمانهٔ سرمایهگذاری (ارتباطهای داخلی و غیره) متکی است و اغلب سرمایهگذاران غنی را به خود جذب میکند؛ درحالیکه سیستمهای هرمی صریحاً اعلام میکنند که پول جدید منشأ پرداخت سرمایهگذاریهای اولیه خواهد بود.

- یک سیستم هرمی خیلی سریعتر فرو میپاشد چون برای سرپا نگهداشتن خود به افزایش تصاعدی مشارکتکنندگان نیاز دارد. در مقابل، سیستمهای پانزی میتوانند به سادگی با ترغیب کردن اکثر مشارکتکنندگان به سرمایهگذاری مجدد پولشان، با تعداد نسبتاً کمی از مشارکتکنندگان جدید بقا یابند.

فهرست سوگیریهای شناختی - ویکیپدیا، دانشنامهٔ آزاد

ترفند پانزی - ویکیپدیا، دانشنامهٔ آزاد